Entwicklung einer Options „Income“-Strategie (OIS) – Teil9

Inhaltsverzeichnis

- 1 Entwicklung einer Options „Income“-Strategie (OIS)

Teil 9: Vergleich weekly gegen monthly Optionen – welches Zeitintervall ist für OIS besser geeignet (III)?

- 1.1 Heute untersuchen wir jetzt zunächst erneut – aus unserer 3-Jahreshistorie (03/13 – 03/16) -folgende vier Zeitperioden:

- 1.2 Genauso wie im letzten Teil kommen jetzt wieder die Auswertungen per Tabelle mit anschließender Gegenüberstellung:

- 1.3 Wir erkennen aus Tabelle 7 klar folgendes Ergebnis:

- 1.4 FAZIT

- 1.5 So kommst du Schritt für Schritt in den Handel!

- 1.6 Aller Anfang ist schwer?

Entwicklung einer Options „Income“-Strategie (OIS)

Teil 9: Vergleich weekly gegen monthly Optionen – welches Zeitintervall ist für OIS besser geeignet (III)?

Sehr geehrte Damen und Herren, verehrte Leser/-innen,

wir hatten im letzten Teil unserer Entwicklung einer Option „Income“-Strategie (OIS) festgestellt, dass monthly Optionen beim DAX eine bessere Performance bei OIS versprechen als die weeklies. Doch die Stichproben, die wir zogen, waren noch nicht ausreichend genug. Darum vertiefen wir in der heutigen Analyse unser Vorgehen ein weiteres Mal. Sie können unsere Ergebnisse vom letzten Mal hier noch einmal nachlesen:

Alle Beiträge der Blogreihe:

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil1

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil2

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil3

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil4

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil5

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil6

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil7

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil8

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil9

- Entwicklung einer Options „Income“-Strategie (OIS) – Teil10

Heute untersuchen wir jetzt zunächst erneut – aus unserer 3-Jahreshistorie (03/13 – 03/16) -folgende vier Zeitperioden:

Die untersuchten vier Zeitperioden sind genauso wie im 8.Teil unserer Serie ausgewählt: Einmal ein Zeitpunkt, in dem wir ein sehr hohes Volatilitätsniveau (V1X ; VDAX new) vorliegen haben, einmal ein sehr niedriges absolutes Niveau und dann einmal eine steigende V1X Tendenz und einmal eine fallende Tendenz.

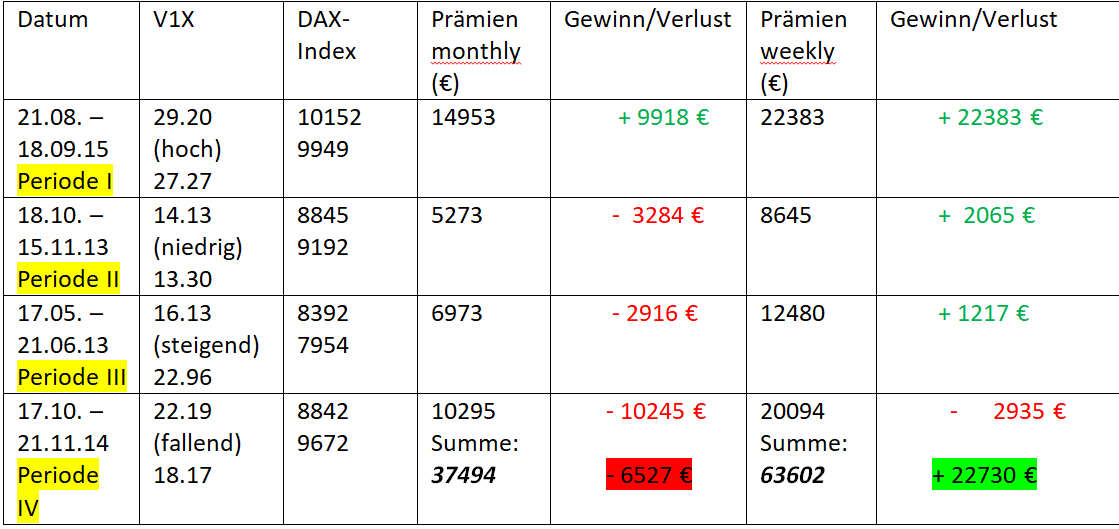

Genauso wie im letzten Teil kommen jetzt wieder die Auswertungen per Tabelle mit anschließender Gegenüberstellung:

Als Optionsstrategie bleiben wir beim Short Strangle. Die Bedingungen blieben alle gleich und können in Teil 8 unserer Serie nachgelesen werden (s.o.).

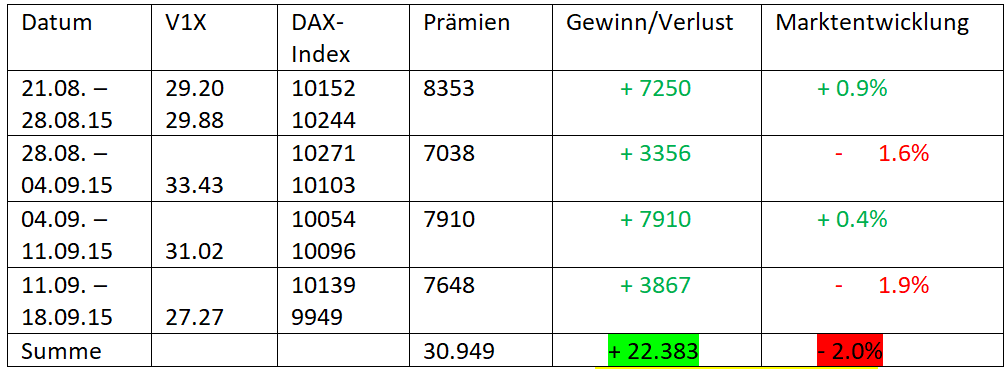

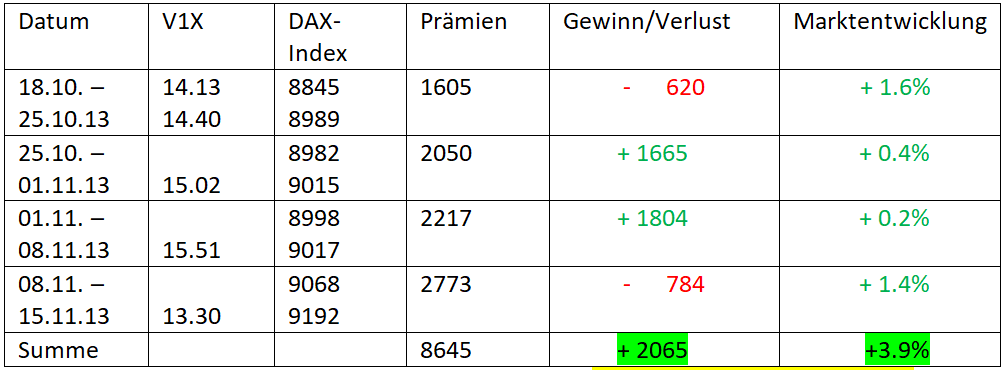

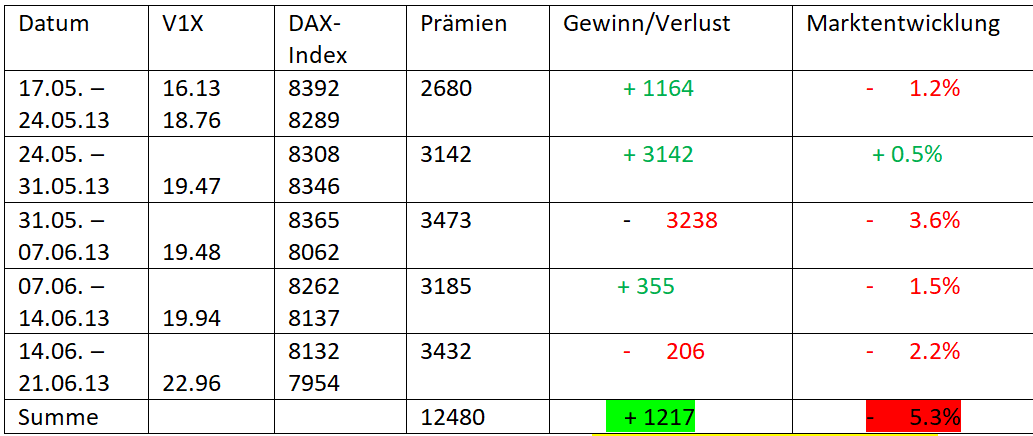

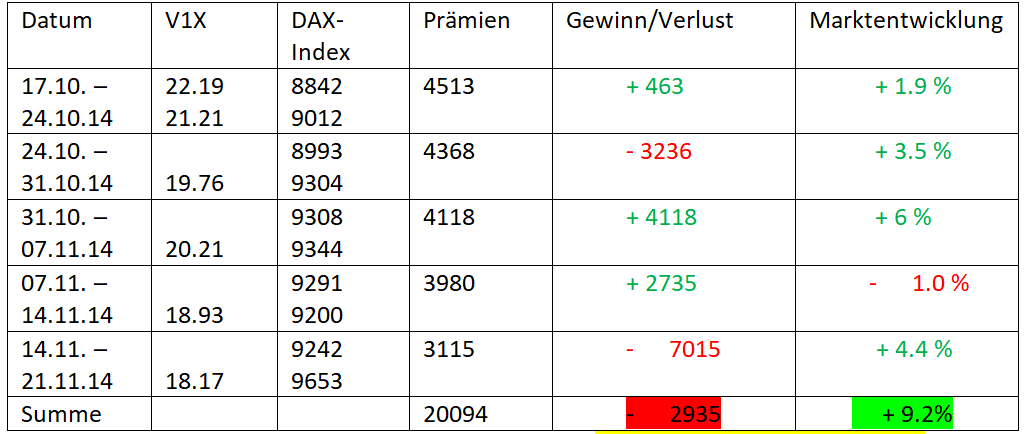

Vergleichen Sie jetzt bitte Tabelle 1 mit Tabelle 1 aus Teil 8 (Seite 2): Es wird erneut bestätigt, dass hohe Vola (Periode I) offensichtlich ein gutes Umfeld für monthly Optionen darstellt. Periode II und III ist ebenfalls wieder defizitär und stellt somit ein sehr schwieriges technisches Umfeld für den Verkauf von Optionen da. Bei Periode IV sehen wir einen Widerspruch: einmal stark positiv (+9584; Teil 8) zu heute deutlichen Verlusten in Tabelle 1 (- 10245 €). Insgesamt gesehen sind die Verluste in diesen vier Perioden fast absolut deckungsgleich (-6566) mit dem letzten Ergebnis (-6567). Die Vorstellung also „naked“ zu verkaufen wird erneut eine Absage erteilt. Wie sieht es in dieser 2.Stichprobe bei den weeklies aus? Genauso wie beim letzten Mal geben folgende Tabellen Auskunft:

Es fällt sofort auf, dass die weeklies bei diesem Test wesentlich besser abschneiden, als in Teil 8 unserer Serie. Drei von vier Perioden sind positiv! Letztes Mal war es noch genau anders herum. Wir stellen noch einmal beide Ergebnisse (monthly und weekly) gegenüber. Folgende Tabelle gibt Aufschluss (Tabelle 6):

Im Gegensatz zum letzten Teil sind die weeklies wesentlich vielversprechender als die monthlies! Sie ahnen es schon: Wir müssen den Test noch einmal ausweiten! Diesmal gehen wir gleich in die wöchentliche Betrachtung und unterteilen den Markt folgendermaßen: Eine Volatilität unter 17.5 ist als niedrig zu bezeichnen und über 27.5 als hoch. Bild 2 veranschaulicht es:

Jetzt wollen wir nicht nur Stichproben nehmen, sondern heute erst einmal die aktuelle Phase am Aktienmarkt (niedrige Vola; wie teilweise in 2013 & 2014) untersuchen. Hierzu gingen wir folgendermaßen vor: Jeweils am Freitag wurde zum Settlement unser Short Strangle in weekly Optionen eröffnet, wenn der V1X unter 17.50 lag. Folgende Ergebnisse wurden im Backtest geliefert:

| Datum | V1X | DAX-Index | Prämien | Gewinn/Verlust | Marktentwicklung | Summe Profit/loss |

| 15.03. – 22.03.13 | 13.93 17.56 | 8047 7921 | 2067 | + 94 | – 1.6 % | +94 |

| 28.03. – 05.04.13 | 16.65 18.80 | 7795 7685 | 2313 | + 698 | – 1.4 % | +792 |

| 12.04. – 19.04.13 | 17.18 19.08 | 7745 7512 | 2790 | – 1905 | – 3 % | – 1113 |

| 03.05. – 10.05.13 | 15.59 16.24 | 8121 8323 | 2518 | – 1808 | + 2.5 % | -2921 |

| 10.05. – 17.05.13 | 16.13. | 8274 8396 | 2665 | + 272 | + 1.5 % | -2649 |

| 17.05. – 24.05.13 | 18.76 | 8392 8289 | 2180 | + 1165 | – 1.2 % | -1484 |

| 19.07. – 26.07.13 | 16.24 17.53 | 8333 8261 | 2483 | + 1515 | – 0.9 % | +31 |

| 02.08. – 09.08.13 | 16.39 16.49 | 8402 8319 | 2415 | + 390 | – 1 % | + 421 |

| 09.08. – 16.08.13 | 16.34 | 8325 8361 | 2310 | + 2033 | + 0.4 % | +2454 |

| 16.08. – 23.08.13 | 16.30 | 8387 8405 | 2373 | + 2243 | + 0.2 % | +4697 |

| 23.08. – 30.08.13 | 20.04 | 8415 8158 | 2215 | – 3823 | – 3.1 % | + 874 |

| 13.09. – 20.09.13 | 17.03 16.49 | 8512 8713 | 2195 | – 1876 | + 2.4 % | -1002 |

| 20.09. – 27.09.13 | 15.64 | 8668 8635 | 3073 | + 2713 | – 0.4% | + 1711 |

| 11.10. – 18.10.13 | 17.18 14.13 | 8712 8834 | 2530 | + 433 | + 1.4% | + 2144 |

| 18.10. – 25.10.13 | 14.40 | 8845 8989 | 1605 | – 620 | + 1.6% | + 1524 |

| 25.10. – 01.11.13 | 15.02 | 8982 9015 | 2050 | + 1665 | + 0.4% | + 3189 |

| 01.11. – 08.11.13 | 15.51 | 8998 9017 | 2217 | + 1804 | + 0.2% | + 4993 |

| 08.11. – 15.11.13 | 13.30 | 9068 9192 | 2773 | – 784

| + 1.4% | + 4209 |

| 22.11. – 29.11.13 | 13.91 | 9214 9393 | 1860 | – 1723 | + 1.9% | + 2486 |

| 29.11. – 06.12.13 | 14.7 | 9408 9122 | 2110 | – 4823 | – 3% | -2337 |

| 06.12. – 13.12.13 | 16.11 | 9172 9032 | 2550 | – 405 | – 1.5% | -2742 |

| 13.12. – 20.12.13 | 13.71 | 9011 9371 | 3350 | – 4673 | + 4% | -7415 |

| 20.12. – 27.12.13 | 14.01 | 9396 9561 | 1515 | – 2529 | + 1.75% | -9944 |

| 27.12.13 03.01.14 | 15.56 | 9574 9429 | 1905 | – 1116 | – 1.5% | -11060 |

| 03.01. – 10.01.14 | 14.74 | 9427 9509 | 2823 | + 1336 | + 0.9% | -9724 |

| 10.01. – 17.01.14 | 13.92 | 9460 9757 | 2665 | – 3762 | + 3.1% | -13486 |

| 17.01. – 24.01.14 | 18.45 | 9735 9510 | 2493 | – 2266 | – 2.3% | -15752 |

| 14.02. – 21.02.14 | 15.46 16.23 | 9651 9625 | 2565 | + 1942 | – 0.3% | -13810 |

| 21.02. – 28.02.14 | 16.41 | 9662 9579 | 2995 | + 1223 | – 0.9% | -12587 |

| 28.02. – 07.03.14 | 19.57 | 9667 9474 | 2905 | – 1488 | – 2% | -14075 |

| 21.03. – 28.03.14 | 17.09 16.81 | 9375 9550 | 3070 | – 676 | + 1.9% | -14751 |

| 28.03. – 04.04.14 | 15.15 | 9596 9667 | 3260 | + 1574 | + 0.8% | -13177 |

| 17.04. – 25.04.14 | 17.37 18.77 | 9424 9437 | 3228 | + 3228 | + 0.1% | -9949 |

| 09.05. – 16.05.14 | 17.27 17.5 | 9589 9616 | 3208 | + 2810 | + 0.3% | -7139 |

| 16.05. – 23.05.14 | 15.52 | 9615 9748 | 3118 | + 664 | + 1.4% | -6475 |

| 23.05.- 30.05.14 | 15.54 | 9762 9939 | 2652 | – 815 | + 1.8% | -7290 |

| 30.05. – 06.06.14 | 14.14 | 9937 9977 | 3490 | + 2825 | + 0.4% | -4465 |

| 06.06. – 13.06.14 | 14.48 | 9981 9847 | 2400 | – 177 | – 1.4% | -4642 |

| 13.06. – 20.06.14 | 12.98 | 9921 10018 | 2550 | + 848 | + 1% | -3794 |

| 20.06. – 27.06.14 | 12.98 14.69 | 10000 9801 | 1995 | – 2989 | – 2% | -6783 |

| 27.06. – 04.07.14 | 12.17 | 9820 10024 | 2585 | – 1759 | + 2.1% | -8542 |

| 04.07. – 11.07.14 | 15.73 | 10012 9661 | 1835 | – 6624 | – 3.5% | -15166 |

| 11.07. – 18.07.14 | 15.98 | 9647 9703 | 3095 | + 1745

| + 0.6% | -13421 |

| 18.07. – 25.07.14 | 15.78 | 9705 9746 | 2990 | + 2990 | + 0.4% | -10431 |

| 25.07. – 01.08.14 | 19.21 | 9636 9210 | 3150 | – 6606 | – 4.4% | -17037 |

| 22.08. – 29.08.14 | 17.28 17.76 | 9346 9481 | 3323 | + 39 | + 1.4% | -16998 |

| 05.09. – 12.09.14 | 16.51 15.57 | 9750 9674 | 3118 | + 2466 | – 0.8% | -14532 |

| 12.09. – 19.09.14 | 14.23 | 9649 9828 | 2833 | – 1622 | + 1.9% | -16154 |

| 19.09. – 26.09.14 | 17.23 | 9821 9518 | 2318 | – 4745 | – 3.1% | -20899 |

| 26.09. – 02.10.14 | 19.47 | 9491 9365 | 3105 | + 988 | – 1.3% | -19911 |

| 05.12. – 12.12.14 | 15.95 23.25 | 10092 9741 | 3158 | – 4581 | – 3.4% | -24492 |

| 27.02. – 06.03.15 | 16.72 18.04 | 11384 11522 | 3448 | + 385 | + 1.2% | -24107 |

Tabelle 7: Alle Phasen mit niedriger Vola im 3 Jahres Zeitraum 03/13 – 02/2016

Wir erkennen aus Tabelle 7 klar folgendes Ergebnis:

- Die Prämieneinnahme mit durchschnittlich 2624 € (entspricht 105 DAX Punkten als Summe für Call und Put Verkauf) ist aufgrund der niedrigen Vola entsprechend gering

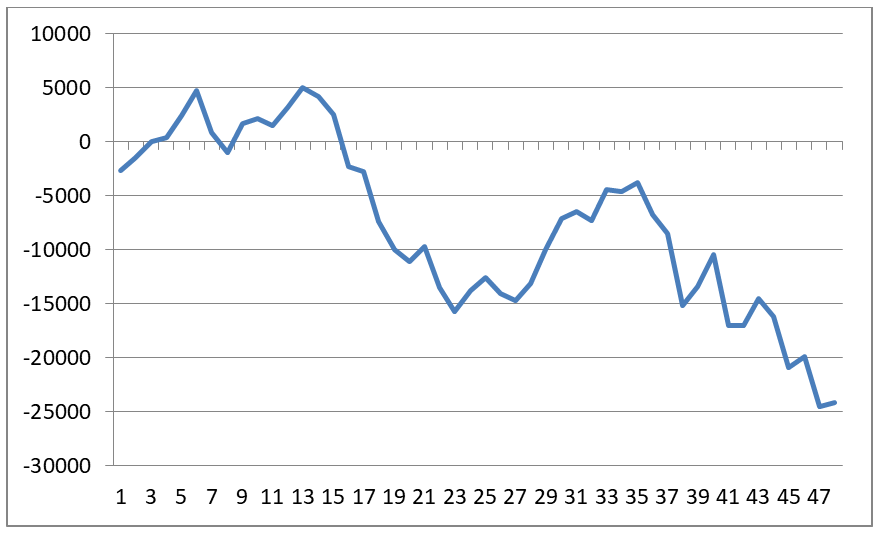

- Die Performance (siehe Bild 3 unten) hat zwar durchaus Gewinnertrades, insgesamt wäre die Performance aber überdeutlich negativ (-24.107 € bei n=52 Trades)

- Die Performance dieser Strategie ist solange positiv, solange der DAX im Bereich +/- 1.5% von Freitag zu Freitag liegt. Dieser Sachverhalt ist so z.B. in einer Glockenkurve in Bild 4 dargestellt:

Die Lesart ist dabei folgendermaßen zu sehen: Im oben genannten Zeitraum lag 15 einzelne Wochen lang eine Performance von 0 bis – 1% vor (blauer Pfeil Bild 4) und 16 x eine Dax Performance von 0 bis + 1% vor (roter Pfeil). Gemessen wird jeweils von Freitag 13:00 Uhr (Auslauf der Optionen) bis zum nächsten Freitag wieder um 13:00 Uhr. Mit dieser Form der Darstellung werden wir in den nächsten Ausgaben noch öfters arbeiten.

FAZIT

Auch wenn wir keine klassische OIS aufgesetzt haben, sondern einen short strangle, ist in Phasen niedriger Volatilität (bei uns definiert bei einem V1X unter 17.50) dringend davon abzuraten, OIS Strategien aufzusetzen. Die Logik „niedrige Vola = gut für OIS“ greift aus zwei Gründen nicht:

- Wenn der Markt langsam, aber deutlich ansteigt (>1.5%), bleibt die Vola niedrig

- Irgendwann endet jede PNV mit einer größeren Abwärtsbewegung

Und wie sieht es mit dem Vergleich von monthly zu weekly Optionen aus? Addiert man unsere Ergebnisse aus der letzten Woche mit dieser Woche, so stellen wir folgendes Ergebnis fest:

Und man sieht wieder einmal, dass ein ausführlicherer Test unbedingt erforderlich ist! Wir erkennen nun doch, dass die weitaus höhere Prämieneinnahme (137.490 vs. 75.599 /weekly vs. monthly) seinen Niederschlag in einer besseren Performance zeigt (+ 4953 vs. – 16874 €). Doch es erscheint uns in diesem Umfeld eine andere Aussage viel interessanter: Das Umfeld für OIS Strategien muss stimmen! Die heute untersuchte Periode mit niedriger Volatilität (PNV) ist bei beiden Zeitintervallen negativ. Hohe Vola ist hingegen sehr zuträglich. Diesen Umstand als auch die Frage nach einer Prognose des Marktes anhand der letzten Woche wollen wir in den kommenden Ausgaben näher untersuchen.

Bis dahin wünschen wir Ihnen natürlich – wie immer – viel Erfolg beim Trading!

Manager des RMP-Programms

Tags:Einkommen, Optionstrader, stillhalter, Strategie, vix

Anderen gefällt ebenfalls

Was sind Optionen und wie funktioniert der Optionshandel?